今天你买对保险了吗? #14

Description

自从家里有了小宝宝后,开始多关注起家里人的健康状况,在辛苦赚钱的同时,希望能够有一份全面的保障,所以就开始慢慢接触保险相关的内容。但因为前期没做足功课,导致先前购买的保险产品并不适用当前情况,所以又发生了退保行为。后来在不断摸索过程中,对保险也有了更多的认识,遂想通过此文记录下这个过程。

买保险有什么用

说到买保险,大家可能都会有过这样的场景:商城里一个穿着西装革履的人,手里拿着传单热情的向你走来,各种不厌其烦的给你介绍他们的产品多么多么好之类的,大家第一反应可能就是绕着走,但如果你最近刚好要买保险,你可能就停下脚步听他介绍了。

那么买保险到底有什么用呢?就拿车险来说,有车一族都会给自己的爱车买一份保险,保额50万不够,直接上100万或者更高,不为别的,就怕哪一天开车的时候头脑一热,直接怼到豪车上去了。这时保险就派上用场了,如果你是全责方,不仅能报销自己修车的钱,同时也能报销对方的修车费用,解决了你卖房赔钱的尴尬境地。

天有不测风云,人有旦夕祸福,车险亦如此,那何况人险呢。所以,保险的存在,就是为了帮你解决烦恼的,它能帮你风险转移,解决后顾之忧,让你更好的享受生活。

有了五险为什么还要买保险

可能有人会问,作为上班族,公司已经帮我们交了五险,那为什么还要买保险呢?公司交的五险,主要包含了养老保险、医疗保险、失业保险、工伤保险和生育保险。我们就医保展开说明一下,医保作为补偿疾病所带来的医疗费用的一种保险,并不能完全解决我们的后顾之忧,它还是有很多限制的:

- 起付线限制(分门诊/住院)

- 封顶线限制(20-30w样子)

- 自负及自费部分

- 药品:医保只报销甲乙两类药品,其余种类不予报销。其中甲类药品费用可全部纳入医保范围,但乙类只有部分可纳入医保范围,不纳入医保的称为自付部分

- 诊疗项目:分为医保全额支付、部分支付和不予支付三种,主要针对是否是临床诊疗必须项目

- 服务设施:医保服务设施包括住院床位费及门(急)诊留观床位费,如急救车费、护工费,陪护费等医保明确不予报销

对于医保报销公式,可理解为如下:

报销金额=(治疗总费用-起付线-自费部分-自付部分)×报销比例

单纯的理论比较抽象,举个具体的例子可能更容易理解:

假设小开住院一共花了40万元医疗费用(金额比较大,一般花不了这么多):

- 起付线是1300元

- 封顶线是25万

- 医保不给报销的自费药品及项目花7万元

- 医保部分报销的自负费用有1.5万元

- 医保整体报销比例是80%

那么,小开的实际医保报销金额=(40万-1300元-7万-1.5万)*80%=250960元。因为超过了封顶线,最后能报销25万,剩余15万自己出。

所以医保只能解决我们部分的后顾之忧,这时额外的保险成了我们自费部分的补充。

保险种类介绍

随着人们生活水平的提高,对保险的需求也日益增加。各保险公司纷纷推出了种类繁多的险种,这里我主要想介绍下4大险种:重疾险、医疗险、意外险、寿险。

重疾险

重疾险和医疗险都属于健康险,保的就是健康,从小病小灾到重疾癌症,它都能覆盖。医疗险是报销型,看病花了多少就报多少,而重疾险属于给付型,也就是只要患了重疾,重疾险会一次性把钱给你。

先说重疾险,可能会有人问,医保和医疗险基本能报销我们所有看病的费用了,要重疾险何用呢?试想一下,如果哪天真的得了重疾,那这班肯定是上不成了,没有了收入来源,加上期间的生活费、护理费,康复费等都是一笔不小的费用,医保和医疗险并不能解决这部分的开支。所以就有了重疾险,重疾险作为一种工作收入损失险,只要患了重疾,就会一次性把钱给你。

购买重疾,核心要抓住两点:保额和保障时间

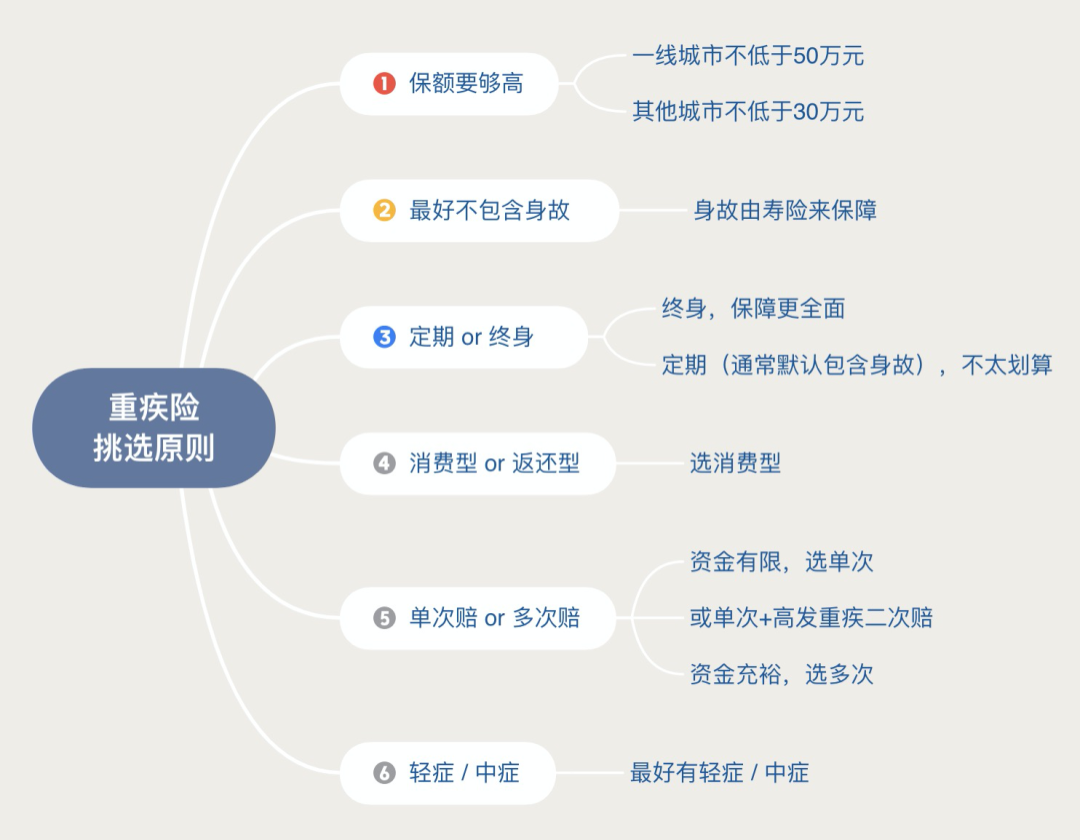

重疾险买的就是保额,优先考虑保额,保额不足很可能在关键时刻起不到作用。对于一线城市保额最好不低于50万元,其他城市最好不低于30万元。在保证保额足够的基础上,再去延长保障时间。关于重疾险的挑选原则,家庭经济支柱优先,大人配置好之后,再给孩子进行配置,另外截取了网上的一张图片:

医疗险

前面提到医保只解决了部分报销问题,剩余部分我们可以通过医疗险得到进一步的保障。医疗险根据报销内容不同,可以分成5类:门诊报销金、百万医疗险、普通住院医疗险、中段医疗险和高端医疗险,对于普通人来说,百万医疗险是最为实用的一款产品。无论是由于生病还是意外事故,需要住院治疗时,百万医疗险都能派上大用场,通常只需几百块的保费,保额可以高达几百万,非常适合一家大小一起配置。

对于医疗险的挑选原则如下:

意外险

意外险,顾名思义保的就是意外。在生活中,明天和意外不知道哪个会先来,所以意外险是我们每个人都要保障的。但对意外的定义,还是需要满足一定条件的:

- 意外需要是突发的,所以中暑之类的不赔。中暑在一定程度上认为是可避免的,不是突发的。

- 意外需要是外来的,所以猝死之类的不赔。猝死属于疾病,是由于自身身体机能变化造成的,属于内因。

- 意外是需要非本意的,所以自杀自残不赔。

意外险有三大保障责任,「意外身故」责任、「意外伤残」责任、「意外医疗」责任,前两者属于给付型,也就是一次性赔一笔钱,后者属于报销型,也就是花多少报多少。

意外险买一年保一年,价格便宜,保障杠杆非常高,一般花200左右就能得到50万的保障。需要注意的是,不是所有的意外险都包含有「意外医疗」责任,另外普通意外险不保国外,出国旅游前买一份旅游意外险很有必要。

寿险

有人说寿险保证了你站着是一颗摇钱树,倒下是一堆人民币,所以寿险解决的是不幸身故以后,家人可以一次性获得一笔大额的赔偿,这笔赔偿可以用于老人养老,孩子教育,偿还房贷、车贷等贷款。

按照保障期限,寿险可以分为定期寿险和终身寿险。定期寿险只保障一段时间,可以是一年,也可以是几十年,保障期内没有出险,不会退你一分钱;终身寿险指的是保终身,人固有一死,所以这个险种是一定会赔给你的,因此价格也比较高。

一般推荐都是买定期寿险,一个是因为便宜,差不多保额的定期寿险差不多只有终身寿险的五分之一;另一方面等我们这一辈老了的时候,孩子都已经长大了,身上的担子就轻了很多,家中的主要劳动力也不是自己了,就没什么必要买寿险了。

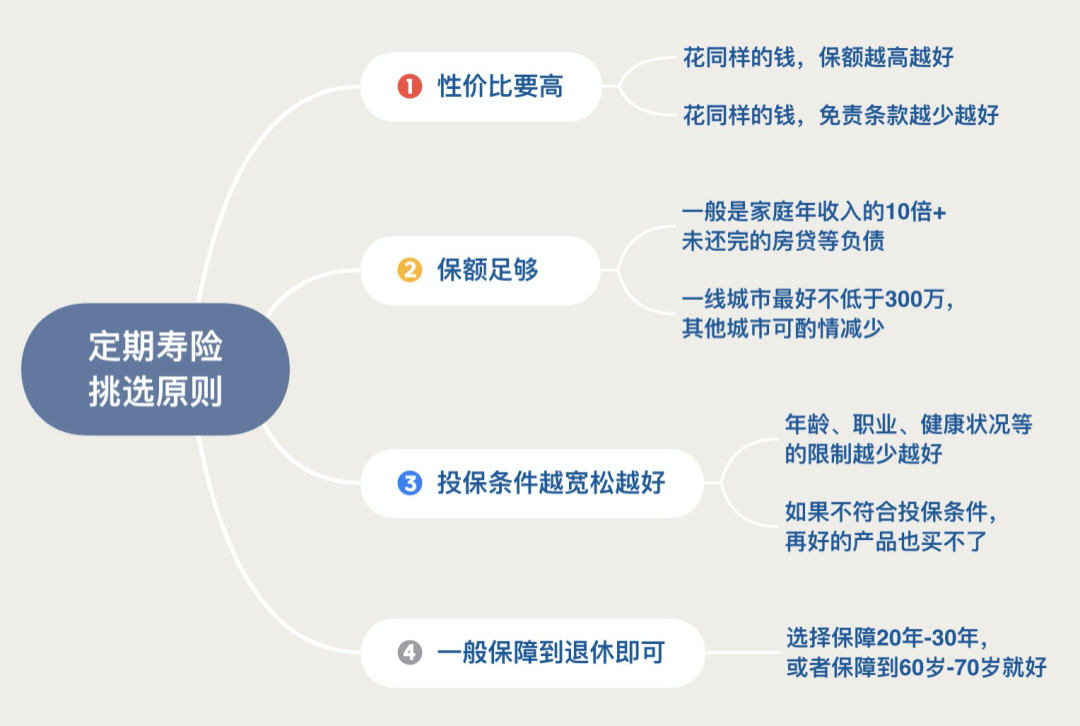

关于定期寿险挑选原则如下: